Aquesta informació es va publicar originalment el 22 d'abril de 2013 i, per tant, la informació que hi apareix fa referència a la data especificada.

REPORTATGE-DESNONAMENTS. El drama de tantes persones que han hagut de deixar casa seva per no poder pagar la hipoteca ha desencadenat l’alarma social. Arreu sorgeixen plataformes d’afectats que s’hi han

mobilitzat en contra; per això les entitats financeres han començat a paralitzar processos judicials i a atorgar les primeres dacions en pagament. Es percep un

canvi d’actitud en la banca, però tot està molt verd, de manera que l’amenaça del desnonament encara és viva.El José Antonio no es pensava que es quedaria sense feina, ni tampoc que les coses anirien tan malament, «però com que tothom comprava, nosaltres ho vam voler provar. Teníem la il·lusió de tenir una propietat, i si un dia no podíem pagar-la pensàvem que ens la podríem vendre». Fa una dècada, una economia basada en el boom de la construcció va permetre l’accés a l’habitatge a famílies amb rendes baixes, però amb condicions hipotecàries que ara, en plena crisi, els escanyen. A més, costa molt vendre’s el pis per la falta de crèdit i un parc de vivenda nova sobredimensionat. Segons el darrer cens d’habitatges de nova construcció del departament de Territori, n’hi ha

79.331 de buits a Catalunya,

10.000 dels quals pertanyen a la

banca. Ha esclatat la bombolla immobiliària i s’ha acabat la festa per als especuladors, però no pas el malson

per a centenars de milers de persones que no poden pagar la hipoteca de casa seva. Al partit judicial de Manresa el 2012 s’ha saldat amb un total de

510 demandes d’execució hipotecària –que en la seva part final poden comportar el desnonament–, un 28,79% més que l’any passat.

Facilitats

Facilitats

Signar una hipoteca ha estat massa fàcil per a tots els afectats que hem entrevistat, tot i ser mileuristes. Alhora, lamanca d’informació ha estat l’altra constant. Al José Antonio, una immobiliària de la carretera de Santpedor, tancada el 2008, ja el va adreçar a una oficina de Granollers de Nova Caixa Galícia per fer la hipoteca. «Llavors la meva dona era treballadora domèstica sense contracte i només ens van demanar justificant d’ingressos i la meva nòmina. Ens vam sorprendre que ens donessin el pis tan fàcilment! Quan signes una hipoteca per tants diners i a 40 anys et diuen que ets jove i que no et faràs enrere. Si et fessin veure tot el que hi posa a l’escriptura.., però vas a la notaria i tens un quart d’hora per signar». En els anys de bonança el preu dels habitatges es va valorar molt per sobre, el que es coneix com a sobretaxació. Aquesta maniobra especulativa no només ha inflat les hipoteques, sinó que també ha repercutit seriosament en operacions com la que va fer la Sílvia, que va contractar una hipoteca pont per vendre’s un pis hipotecat i comprar-ne un altre. Una empresa externa del BBVA va taxar-li el pis per vendre, sobre el qual tenia una hipoteca de 80.000 euros, per un valor de 250.000. El banc va calcular que 150.000 euros de la venda reduirien la segona hipoteca, de 300.000, a la meitat, però mentre no es va vendre el banc la va reduir a 255.000 euros. Els 45.000 euros restants els va afegir a la hipoteca del pis per vendre, que junt amb les despeses de notari de la nova escriptura va pujar a 150.000 euros. El pis no es va vendre i a la Sílvia li van quedar dues hipoteques per pagar molt més quantioses.

Les carències

Aquesta operació es va donar durant una carència o pròrroga de dos anys en què la Sílvia no va pagar la segona hipoteca, però quan es va acabar el termini el banc li reclamava 30.000 euros d’interessos acumulats. Allò que abans servia per ajudar ara s’ha convertit en una trampa perquè apuja el deute. Així ho expliquen des de la PAHC. Si a més, l’entitat ofereix una carència rere una altra, «la pràctica ja és abusiva», afirma l’advocat Abel Pié. Al José Antonio li va passar, i al segon cop que li van oferir una carència el sentit comú ja el va avisar que allò era un engany: «La pròrroga té sentit per una situació puntual, però no per anar-ne acumulant si el problema econòmic continua».

Per bé que alguns treballadors de la banca consultats asseguren que «sempre es fa el possible per facilitar el pagament de les quotes als clients que no poden», també hi ha hagut mala praxi a la banca, ho han denunciat alguns jutges al Consell General del Poder Judicial. I és que les negociacions entre l’entitat i el client no són un pacte entre iguals, per tant, «moralment reprobable», afirma Abel Pié. «Les renegociacions han comportat que els bancs no hi perdessin, sinó que hi guanyessin amb despeses de cancel·lació, escriptura nova, etc.». Per al degà del col·legi d’advocats aquesta negociació de fort contra dèbil és una imposició. Els clients que entren en un procés de mora no són gran cosa per a un gran banc. Així ho explica l’advocat Domènec López Vizcaíno, que porta el cas de la Sílvia: «Per a ells un crèdit de 250.000 euros no és res. Es despatxen en departaments molt burocratitzats, en què és impossible rebre un control directe de cada cas. Per això tampoc no són receptius a solucions, tenen uns protocols molt marcats i s’estimen més deixar seguir el procés de desnonament, però després et sorprens de les reaccions. Ara estan canviant d’un dia per l’altre».

Intermediació

Intermediació

En un marc de negociacions opaques per al ciutadà, que ja ha rebut un munt de trucades o s’ha fet un tip d’anar al banc, és comprensible que ja no hi confiï i fins i tot que no vulgui cap acord. En aquest moment de desànim, per a Abel Pié que hi hagi un advocat al darrere «és una oportunitat per desencallar la situació». El degà reconeix que no hi ha el costum de buscar un expert en aquests casos, o es busca massa tard. «Si ho fessin s’estalviarien molts problemes a l’hora d’interpretar clàusules». Per acostar l’advocacia als ciutadans afectats per la hipoteca i amb risc d’exclusió social, el col·legi d’advocats i l’Ajuntament han obert una Oficina d’Intermediació Hipotecària, en què el col·legi posa a disposició un torn de dos advocats per a casos que Serveis Socials selecciona. Aquest era el primer requisit que va posar el col·legi a l’Ajuntament. L’altre, aconseguir la complicitat de les entitats bancàries que hi ha a la comarca. Des del setembre passat hi han entrat 64 casos, dels quals se n’han tancat 6. Per la seva banda la PAHC Bages ha encetat una negociació col·lectiva de casos amb la banca. Ja han mantingut una reunió amb el cap de zona de Catalunya Caixa. «Gràcies a les accions i mobilitzacions prèvies de les PAH catalanes; en recollim el fruit», reconeix Bernat Sorinas. L’objectiu d’aquestes reunions rau «en un interès mutu. Les entitats s’estalvien que els afectats vagin a l’oficina de torn i a nosaltres ens agilitza la feina perquè agrupem els casos que tenim per entitats». Clara Abancó explica el perquè d’aquesta manera de negociar: «No seguim uns paràmetres legals i tècnics. Entrem tots junts a parlar amb un banc, encara que no sigui la via habitual. La necessitat passa per davant de formulismes».

La via judicial

Isabel Forns, des de l’Associació d’Usuaris de Bancs, Caixes i Assegurances (ADICAE) insisteix en la importància d’intentar «arribar a un acord abans que la vivenda entri en execució hipotecària», el procés judicial en què per una banda hi ha l’avantatge de l’advocat d’ofici –si bé només per a rendes bastant baixes–, i per l’altra l’inconvenient que hi ha menys vies de negociació entre les parts. L’advocat López Vizcaíno n’explica les particularitats: «Per aturar un procés d’aquesta mena la justícia dóna deu dies per al·legar motius. L’atur i altres circumstàncies no es preveuen a la llei i per tant no s’admeten a tràmit. És una normativa injusta que no es dóna en altres països». Per això una jutgessa de Terrassa ha decidit que no resoldrà més desnonaments fins que el tribunal de la UE no dictamini si la llei hipotecària espanyola viola els drets dels consumidors. Preguntat al respecte, el degà de Manresa Ramón Landa prefereix reservar-se’n l’opinió i matisa que «la decisió és jurídicament discutible i s’empara en la independència judicial». També dins l’administració de justícia hi ha veus crítiques sobre les despeses judicials en els processos de desnonament. La Sílvia va haver de pagar 600 euros a una procuradora perquè mirés si la subhasta es cancel•lava o posposava. A més, a l’expedient o el totxo, tal com l’anomenen els afectats, li imputen 60.000 euros de costos.

Dació sí o no

La Sílvia ha aconseguit signar amb el banc la dació en pagament del pis que tenia a Navarcles a canvi del deute contret. L’Oficina d’Intermediació Hipotecària ja ha aconseguit signar 5 dacions més també amb condonació de deute, a banda de 7 dacions emparaulades. És la via legal que dóna esperança als afectats per la hipoteca. No obstant això, Josep Torres Prunyonosa, doctor en Economia Financera i professor de la FUB, es mostra crític amb la mesura. Si bé admet que «pot ser una solució a curt termini a diversos drames, no és el millor per l’economia. Les regles del joc no es poden canviar a la meitat de la partida». L’economista veu conseqüències globals en la instauració de la dació: «A partir d’aleshores qui vulgui comprar un pis i necessiti una hipoteca, aquesta serà molt més cara. Òbviament, si s’obliga les entitats a acceptar la dació en pagament, el risc que corren les entitats bancàries en la concessió d’aquestes hipoteques serà més elevat». Per tant, conclou, «perquè algunes persones no poden pagar la seva hipoteca, ara la de tots hauria de ser més cara. No em sembla gens just». Malgrat les primeres dacions, segons l’advocat López Vizcaíno la mesura «agrada molt poc als bancs i més si és retroactiva. És un problema gros per a ells, que reclamaran diners al govern per assumir-ho». En aquest sentit, Torres Prunyonosa encara va més enllà: «De moment ja s’ha ajudat la banca, i ara es planteja ajudar els hipotecats. Però qui ajuda a qui paga la seva hipoteca, continua vivint en un habitatge modest i cada cop li costa més arribar a final de mes perquè els impostos pugen per pagar una festa on ell no ha participat?».

Segona oportunitat

Segona oportunitat

Això no vol pas dir que Josep Torres pensi que no s’ha d’ajudar als afectats per la hipoteca d’alguna manera o altra. Per a Abel Pié cal anar un pas més enllà de la Llei hipotecària: «Que l’estat faci una llei del dret a una segona oportunitat. De la mateixa manera que la tenen els bancs quan l’estat els injecta diners, als ciutadans també se’ls ha de reconèixer el dret a refer la vida, en el sentit que no se’ls pugui augmentar més el deute per damunt de les seves possibilitats atesa la situació de crisi». Els col·legis d’advocats ja han fet propostes als parlaments català i espanyol per redactar aquesta llei, que inclouria mesures com la de posar un sostre al deute: «Si un banc et deixa el 80% per pagar l’habitatge, tot allò que et deixi de més és problema del banc, no podem englobar-ho al deute». Per al degà del col·legi la llei és absolutament necessària «perquè no podem fer que aquesta gent sobreendeutada per una mala decisió, que es queda sense casa, li quedi a sobre un deute de per vida. Té tot el dret a refer-se».

Responsabilitats

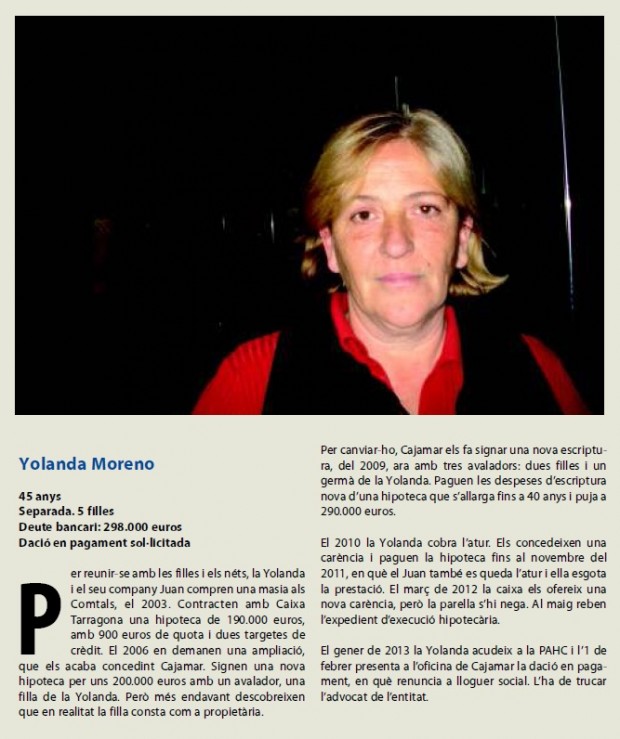

En el conflicte entre bancs i endeutats per la hipoteca hi ha un debat obert sobre quina responsabilitat té cada part. Per a Bernat Sorinas, de la PAHC, la banca la té tota: «Té els experts que cobren molt per assessorar gent que no entenia en economia ni sabia com podia ser el futur de l’economia del país. Van confiar-hi i ha estat un fracàs absolut». En canvi, l’economista Josep Torres creu que «tampoc no es pot deixar de parlar de la responsabilitat dels hipotecats, ja que alguns han aprofitat l’avinentesa per viure molt per sobre de les seves possibilitats». En aquest sentit, Torres fa una crida al seny: «Prefereixo educar els meus fills en la modèstia, el sacrifici i l’austeritat, que quan s’hagin de comprar un habitatge aquest no estigui per sobre de les seves possibilitats i que paguin uns interessos menors». Una de les afectades, la Yolanda, reconeix que «potser tinc culpa, però ho he fet de bona fe i pels meus fills. Mai no m’ha ajudat ningú a tirar endavant, tot el que he guanyat ha estat per viure i ara em sento enganyada. Estic molt dolguda amb la política d’aquest país».

Lloguer social

El 16 de febrer passat diverses entitats bancàries van publicar les seves llistes d’habitatges amb destinació a lloguer social (FSV) per a persones desnonades que vulguin pagar un lloguer que no sobrepassi el 30% dels seus ingressos. Cada entitat ha obert el seu termini de sol•licituds, cosa que a FACUA Catalunya - Consumidors en Acció no els convenç: «És humiliant que les persones que han estat desnonades hagin d’anar als mateixos bancs que els han desnonat per optar al Fons Social de la Vivenda».

En canvi, des de la PAHC veuen com aquest fet «ens dóna la raó, en el sentit que demanem una cosa que és possible de fer i que amés els toca fer-ho. També és la millor solució per als bancs, fins i tot els beneficia, ja que els resulta millor tenir el pis ocupat mitjançant el lloguer social que tenir-lo buit. Si hi viu algú es manté en condicions, i que hi visqui qui en el seu dia el va comprar és just». Però també Bernat Sorinas desconfia de la publicació dels fons socials d’habitatge. Ho veu com «una fal·làcia. Els bancs s’estan preparant perquè saben que al final Europa o l’estat trauran una legislació que no els serà tan beneficiosa i així semblarà que no han estat tan dolents i que han fet una mica els deures». Per la seva banda, la regidora de serveis socials Mercè Rosich comenta que ja han parlat amb el BBVA sobre el seu estoc per a lloguer social, però reconeix que tot plegat encara està molt «verd».

Quant a mesures d’ajuda als desnonats, què hi té a dir i sobretot a fer, l’Església? Com a exemple manresà, hi ha la Cova, una institució eclesial amb una important dotació de places per hostatjar-se a la ciutat. El seu director, el jesuïta Francesc Riera, comenta que tenen cedida a Càritas «una casa de dos pisos i planta baixa al costat del jardí de la Cova, des de fa anys, perquè ofereixi allotjament a famílies en aquestes condicions difícils. És la nostra petita i minsa col·laboració». Riera entén que l’Església per la seva missió ha de oferir un suport exemplar: «Davant d’un problema com aquest tot el que es pugui fer és poc; en aquest sentit les esglésies i els cristians sempre estan cridats a fer més davant les situacions de fragilitat social actuals, per més que estadísticament la seva intervenció sigui important. Malauradament la suma dels esforços públics i privats encara resulta insuficient».

Els efectes de la moció

La PAHC té el suport de l’Ajuntament a l’hora de defensar la llar dels manresans, en aprovar la moció que declara Manresa «ciutat lliure de desnonaments». Amb tot, la regidora Mercè Rosich reconeix que no es pot garantir que no n’hi hagi de nous aquest any, malgrat el canvi d’actitud en els bancs. En qualsevol cas, té clar que no hi haurà cap més desnonament o dació sense que es pugui proporcionar un sostre a l’afectat. Adam Majó, portaveu de la CUP, que va facilitar la votació de la moció de la Plataforma en el ple, creu que els bancs «ara s’avenen a negociar i això ho ha aconseguit la pressió popular. Preses de posició com la que recull aquesta moció ajuden a fer pressió, però, evidentment, no són ni de bon tros solucions definitives». Mireia Estefanell, regidora d’ERC, entén que el ressò mediàtic de l’acció de la PAHC pot fer que els bancs siguin més receptius, però es mostra escèptica: «Les polítiques d’actuació arriben als directors d’oficina marcades des de dalt, cosa que els deixa poc marge d’actuació». Albert Pericas, regidor de PxC, pensa que «seria tot un gest per part de les entitats financeres un refredament en les seves intencions, ja que el desnonament tampoc no comporta grans beneficis». El més interessant de la moció és que l’Ajuntament renuncia al cobrament de la plusvàlua, l’impost que s’executa per la transmissió de la propietat d’un immoble, com pot ser una dació en pagament. Ja hi ha hagut un cas que se n’ha beneficiat, tot i que legalment encara no havia entrat en vigor. La regidora indica que serà com si l’Ajuntament subvencionés a fons perdut la quantitat estipulada per a la plusvàlua, de manera que, jurídicament, s’hauria pagat igual. Però desconeix si després de l’argúcia legal aquests diners hauran de ser transferits a l’estat o si se’ls quedarà l’Ajuntament. Un altre punt important de la moció és la voluntat de traslladar a les autoritats judicials territorials que paralitzin els desnonaments mentre no entri en vigor la nova normativa hipotecària que es prepara al Congrés dels Diputats. «Ho hem posat sobre la taula», assegura Rosich. «És un problema social molt greu i tots els estaments –polítics, jurídics, socials– hem de sumar», demana la regidora, que afirma que continuaran fent pressió «a dalt de tot», al poder judicial, perquè s’afegeixi a la mobilització política i social que s’ha desfermat per una llar digna.